投資家

投資家「不動産BANKのサービスって実際どうなの?」

「SNSで話題になっているけど、利用者の評判はどうなんだろう?」

不動産BANKは、2022年11月にスタートしたばかりの新しい不動産クラウドファンディングです。

新しいサービスなので、いきなり利用するのはちょっと不安ですよね。

だからこそ、まずは利用者の評判をチェックしてから判断したいと思うでしょう。

そこで、不動産BANKの評判や口コミをリサーチしました。

実際に利用した人たちの意見や感想を詳しく紹介しますので、参考にしてみてください。

これを読めば、不動産BANKのサービスが自分に合っているかどうかがわかるでしょう。

不動産BANKの評判・口コミは?実際に投資している人の声を紹介!

X(旧Twitter)をリサーチしたところ、不動産BANKに関する評判や口コミをたくさん見つけました。

多くの人がこのサービスについて意見を投稿しています。

そこで、不動産BANKで実際に投資している人たちの声をいくつか紹介します。

これらの声を参考にすることで、不動産BANKがどのようなサービスか、利用者がどんな体験をしているのかがわかるでしょう。

これを読むことで、実際の投資家の意見や感想を知ることができ、不動産BANKを利用するかどうかの判断材料にすることができます。

不動産BANKの良い評判・口コミ

不動産BANKの良い評判と口コミは、以下の通りになってます。

高い利回りがSNSでも話題になっている不動産クラウドファンディングです。

このサービスは2022年11月に始まったばかりですが、すでに多くの人に知られ始めています。SNSで注目を集めていることからも、その人気がうかがえます。

また、この短期間で認知度が急速に上がってきていることもわかります。

多くの人がこの新しい投資方法に興味を持ち、注目しているのです。

スタートしてからまだ間もないですが、確実に多くの人々に認知され、支持されていることがわかります。

不動産BANKの悪い評判・口コミ

不動産BANKの悪い評判や口コミは、以下の通りです。

では、紹介します。

サービス開始時にはいくつか不備がありましたが、現在ではそれらの問題は改善されています。

初期のトラブルが解消されたことで、利用者も安心して使えるようになっています。

また、杉並区のファンドが販売中止になったことについては、残念だという声が多く見られました。

このファンドを楽しみにしていた人たちにとっては、販売中止は大きなショックだったようです。

それでも、全体的には不動産BANKのサービスは向上しており、多くの人が利用しています。

不動産BANKの公式サイトはこちら→

不動産BANKの強み・メリット5選

不動産BANKの強みとメリットは、以下の5つとなります。

- 中古一棟収益物件に投資できる

- 1万円から不動産投資を始められる

- 利回り6%以上のファンドを用意

- 優先劣後システムを導入

- 信託銀行への分別管理

それぞれ詳しく解説していきます。

中古一棟収益物件に投資できる

不動産BANKでは、中古の一棟収益物件に投資することができます。

賃貸物件の家賃は築20年で底値になることが多いので、中古物件は収益性が悪化しにくいという特徴があります。

これは、築年数が古くなるほど家賃が安定しやすいからです。

さらに、中古物件は資産価値が下がりにくいというメリットもあります。

そのため、新築物件と比べると収益性が安定している傾向があります。新築物件は時間が経つと価値が下がることが多いですが、中古物件はそのリスクが少ないです。

このように、中古物件は安定した収益を期待できるため、不動産投資を考えている人にとって魅力的な選択肢となります。

不動産BANKを利用すれば、こうした中古の収益物件に手軽に投資することができます。

1万円から不動産投資を始められる

不動産BANKでは、1万円という少額から気軽に不動産投資を始めることができます。

一般的な現物の不動産投資は、多額の自己資金が必要であり、不動産投資ローンを組む必要があるなど、非常にハードルが高い投資方法です。

例えば、家やアパートを購入するには、何百万円、時には何千万円ものお金が必要で、さらに銀行からローンを借りる手続きも必要になります。

しかし、不動産クラウドファンディングを利用すれば、少額からでも不動産投資ができるので、初心者でも簡単に始められます。

1万円から投資を始められるため、若い人でも手軽に不動産投資を体験することができます。

初めての投資であっても、少額から始めることでリスクを抑えながら経験を積むことができます。

このように、不動産BANKは不動産投資を始めたい人にとって、特に初心者にとって非常に便利なサービスとなっています。

少ないお金で始められるので、ぜひ挑戦してみてください。

利回り6%以上のファンドを用意

不動産BANKでは、利回り6%以上の運用を目指しており、取り扱いファンドの利回りは6~8%と非常に高い水準です。

これは他の投資方法と比べても非常に魅力的です。

不動産BANKが高い利回りを実現できる理由の一つは、首都圏エリアに投資しているからです。

首都圏は人口が多く、賃貸需要が高い地域なので、空室リスクが低くなります。

また、収益性が悪化しにくい中古の一棟収益物件に投資することで、さらに安定した運用を目指しています。

例えば、首都圏にある築20年のアパートに投資することで、家賃収入が安定しやすく、高い利回りを期待できます。

この戦略により、不動産BANKは高い利回りを目指す不動産クラウドファンディングとして、多くの投資家に選ばれています。

このように、不動産BANKは初心者から経験者まで、幅広い投資家にとって魅力的な投資先となっています。

高い利回りと安定した運用を目指すなら、不動産BANKをぜひ検討してみてください。

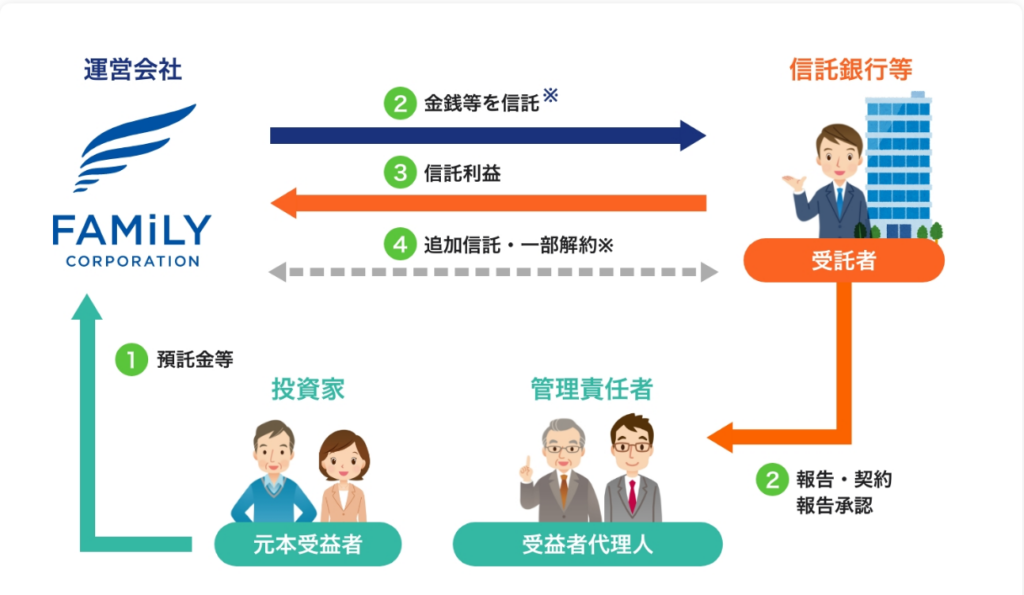

優先劣後システムを導入

不動産BANKでは、優先劣後システムを採用しています。このシステムは、投資家を優先して保護するための仕組みです。

具体的には、ファンドによって異なりますが、劣後出資割合は概ね10%前後となっています。

優先劣後システムについて簡単に説明すると、投資家が優先されて利益を受け取る仕組みです。

例えば、もしファンドが損失を出した場合、まずは劣後出資者(通常は運営会社)がその損失を負担します。

これにより、投資家の元本が守られやすくなるのです。

不動産BANKのファンドは、この優先劣後システムによって、リスクを低減しつつ、安定した収益を狙うことができるのです。

信託銀行への分別管理

不動産BANKでは、投資家のまだ投資に使っていないお金(未投資資金)は信託銀行で管理されます。

これは、投資家のお金が運用会社の資産とは別に保管されるということです。

具体的には、投資家の未投資資金は信託銀行で安全に管理されているため、運用会社が破綻してしまった場合でも、そのお金は守られます。

たとえば、運用会社が経営不振で倒産したとしても、投資家のお金は信託銀行にあるため、影響を受けません。

この仕組みにより、不動産BANKは投資家にとって安全性の高い投資環境を提供しています。

信託銀行での管理によって、投資家のお金は常に安全に保護されているため、安心して投資を行うことができます。

このように、不動産BANKでは投資家のお金を守るための対策がしっかりとされています。

不動産BANKの注意点・デメリット2選

不動産BANKの注意点とデメリットとしましては、以下の2つになります。

- 募集金額が少なめ

- 資金の拘束期間が長い

それぞれ詳細にかつ、正確に解説いたしす。

募集金額が少なめ

不動産BANKの取り扱いファンドは、中古アパートや小規模マンションが中心となっています。

そのため、募集金額が少なめであることが特徴です。

例えば、募集金額が5,000万円以下のファンドもたくさんあります。

このようなファンドは、比較的小さな金額で投資できるので、多くの投資家にとって魅力的です。

しかし、募集は先着式で行われるため、人気が高まると競争が激しくなり、投資するのが難しくなるかもしれません。

たとえば、人気のファンドに投資しようと思っても、早い者勝ちなので、すぐに満員になってしまうことがあります。

今後、不動産BANKがさらに注目を集めて人気が高まると、競争が激化し、希望のファンドに投資するのが難しくなる可能性があります。

このため、興味のあるファンドが募集される際には、早めに申し込むことが重要です。

資金の拘束期間が長い

不動産BANKでは、分配金の支払いに約2ヶ月かかるため、資金が長期間拘束されるというデメリットがあります。

つまり、投資したお金を実際に受け取るまでに2ヶ月の時間がかかります。

さらに、取り扱いファンドの運用期間はほとんどが12ヶ月です。

これに分配金支払いの期間を加えると、合計で約14ヶ月ほど資金が拘束されることになります。

投資してからお金が戻ってくるまでに1年以上かかるということです。

そのため、長期間資金が使えない状態になることを考慮し、投資には当面使う予定のない余裕資金を充てることが重要です。

例えば、生活費や急な出費に備えるお金は別にして、投資には余裕のある資金を使うようにしましょう。

このように、長期間資金が拘束されることを理解した上で、余裕のあるお金で投資を行うことが大切です。これにより、不動産BANKのファンドに安心して投資することができます。

不動産BANKのリスク2選

不動産BANKのリスク次の2点になります。

- 元本割れの可能性がある

- 原則中途解約できない

それぞれ、わかりやすく詳しく解説致します。

元本割れの可能性がある

一般的な不動産クラウドファンディングでは、元本は保証されていません。

不動産BANKでも同様に、元本保証はありません。

つまり、投資したお金が減ってしまう可能性があるということです。

不動産投資では、リスクを完全になくすことはできません。

しかし、不動産BANKでは、投資家のリスクを少しでも減らすために、いくつかの対策が取られています。

例えば、優先劣後システムという仕組みを導入しています。

このシステムでは、運用会社が投資家よりも先に損失を負担するため、投資家の元本が守られやすくなります。

また、投資家の資金は信託銀行で分別管理されているため、運用会社が万が一破綻した場合でも、投資家の資金は守られます。

これらの対策によって、不動産BANKは投資家のリスクを軽減し、安全性を高めています。

原則中途解約できない

ファンドの運用が始まると、運用終了までの期間、基本的に中途解約はできません。

つまり、一度投資したお金は、運用が終わるまで引き出すことができないということです。

ただし、どうしてもやむを得ない理由がある場合には解約が可能です。

しかし、その理由によっては解約が認められないこともあります。

たとえば、急な出費や緊急の事情があったとしても、必ずしも解約できるわけではないので注意が必要です。

そのため、投資する際には中途解約ができないことを前提に考えた方がよいでしょう。

投資するお金は、しばらく使う予定のない余裕資金で行うことが重要です。

このように、不動産BANKでの投資は長期間お金が拘束されるため、慎重に判断することが大切です。

不動産BANKの公式サイトはこちら→

不動産BANKは儲かる?実績を確認

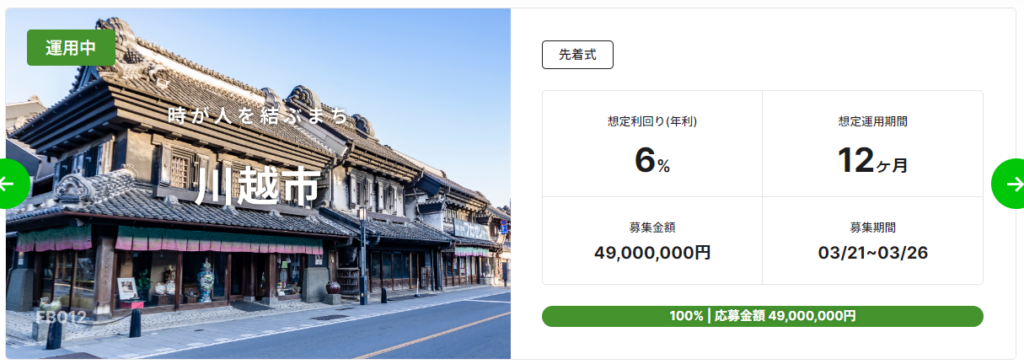

不動産BANKの取り扱いファンド総数は、運用中のものも含めて15件あります。

(2024年6月現在) それぞれのファンドの募集金額は1,200万円から6,700万円までと幅広く取り扱っています。

2024年6月時点では、元本割れしたファンドは一つもありません。

また、不動産BANKのファンドは利回り6%以上のものが用意されています。

これにより、運用次第では高いリターンが期待できます。

利回りが6%以上であれば、運用がうまくいった場合、かなりの利益を得ることができるでしょう。

不動産BANKでは、このような高利回りのファンドを多数取り扱っているため、投資家はさまざまな選択肢から自分に合ったファンドを選ぶことができます。

これにより、高いリターンを目指しながら、安全に投資を進めることができるでしょう。

不動産BANKの仕組みをわかりやすく解説

不動産BANK(不動産クラウドファンディング)の仕組みについて、わかりやすく説明解説いたします。

不動産クラウドファンディングとは

不動産クラウドファンディングとは、不動産投資を目的としたクラウドファンディングのことです。

クラウドファンディングは、インターネットを通じて多くの投資家から資金を集める仕組みです。

投資家が少しずつお金を出し合い、そのお金で不動産を購入します。

不動産クラウドファンディングでは、集めたお金でマンションやアパートを購入し、その不動産を運用します。

不動産の運用で得られる家賃収入や、不動産を売却したときの利益を、出資した金額に応じて投資家に分配します。

つまり、少額の投資でも多くの人が出資することで、大きな不動産に投資することができます。

そして、得られた利益を出資した投資家で分け合うという仕組みです。

これにより、多くの人が手軽に不動産投資を始めることができるのです。

不動産BANKは優先劣後システムを導入

不動産BANKでは、優先劣後システムを採用しています。

このシステムの特徴は、利益が出た場合に投資家である優先出資者がまず利益を受け取ることができる点です。

一方で、損失が発生した場合には、劣後出資者である不動産BANKが先に損失を補填します。

具体的に言うと、不動産BANKが出資する割合を劣後出資割合と呼びます。

この割合の範囲内であれば、投資家の元本割れを防ぐ効果があります。

不動産BANKが先に損失を負担することで、投資家の元本が守られる仕組みです。

しかし、劣後出資割合を超える損失が出た場合には、投資家の元本にも影響が及び、元本割れの可能性が高まります。

そのため、この点に注意する必要があります。優先劣後システムは投資家を保護する仕組みですが、完全にリスクをなくすことはできません。リスクを理解した上で投資を行うことが重要です。

例えば、不動産BANKが劣後出資割合として10%を出資している場合、その10%の範囲内であれば損失は不動産BANKが負担しますが、それを超えると投資家にも影響が出るということです。

この点をしっかり理解して投資を行いましょう。

不動産BANKに税金はかかる?

不動産BANKで得られた利益には税金がかかります。

分配金は雑所得として総合課税の対象です。

これは、他の所得と合算して税金を計算する方式です。

分配金に対しては、20.42%の税金が源泉徴収されます。

内訳は、所得税が20%、復興特別所得税が0.42%です。

例えば、100万円の分配金を受け取った場合、そのうち20万4200円が税金として引かれます。残りの金額が手元に入ることになります。

このように、不動産BANKで得られた利益は税金の対象となるため、税金が引かれることを理解しておくことが重要です。

手元に残る金額を計算する際には、この税金分を考慮する必要があります。

不動産BANKは確定申告が必要な場合もある

不動産BANKでは、確定申告が必要な場合とそうでない場合があります。

例えば、雑所得が年間で合計20万円以上になった人や、年収が2,000万円以上の会社員など、特定の条件に該当する人は確定申告が必要です。

これは、一定額以上の収入がある場合、税務署に収入を申告して税金を支払わなければならないからです。

確定申告が必要かどうかは、個々の状況によって異なります。

そのため、自分が確定申告をしなければならないかどうかを知るためには、税理士に相談するか、所管の税務署に問い合わせるとよいでしょう。

税理士や税務署の専門家に相談することで、自分の状況に合った正しい対応がわかります。

こうした手続きを怠ると、後で問題になることもあるので、

しっかりと確認しておくことが重要です。

確定申告が必要な場合は、適切な手続きを行って、税金を正しく支払いましょう。

不動産BANKの公式サイトはこちら→

不動産BANKは「少額から不動産投資を始めたい人」におすすめ!

不動産BANKは、少額から不動産投資を始めたい人にとてもおすすめです。

このサービスは、1万円という少ない金額から気軽に不動産投資ができるため、初心者でも簡単に利用することができます。

不動産投資を始めるのは難しいと感じている人や、初めての投資に挑戦してみたいという人にぴったりのサービスです。

例えば、高額な資金を用意する必要がないため、学生や若い社会人でも手軽に投資を始められます。

また、1万円から始められるので、大きなリスクを取らずに投資の経験を積むことができます。

不動産BANKの運営会社情報

不動産BANKは株式会社ファミリーコーポレーションによって運営されています。

この会社は中古アパートの販売数で全国NO.1の実績を持っています。ファミリーコーポレーションは、様々な不動産関連のサービスを提供しています。

例えば、収益を生み出す不動産の売買や仲介を行っているだけでなく、賃貸物件の管理も手掛けています。

この会社は、多くの人々にとって有益な不動産サービスを展開しています。

中古アパートの販売でトップの実績を持つだけでなく、賃貸物件の管理や、不動産を売りたい人と買いたい人をつなぐ仲介サービスも行っています。

そのため、多くの顧客から信頼されています。ファミリーコーポレーションは、幅広い不動産事業を通じて、たくさんの人々の住まいや投資をサポートしています。

株式会社ファミリーコーポレーションの会社概要

株式会社ファミリーコーポレーションの会社概要は、以下の通りになります。

| 会社名 | 株式会社ファミリーコーポレーション |

| 本社所在地 | 〒104-0061 東京都中央区銀座6-10-1 GINZA SIX 11F |

| 代表者 | 冨吉範明 |

| 資本金 | 1億円 |

| 取得している免許 | 宅地建物取引業 国土交通大臣(2)第9316号特定建設工事業 東京都知事許可(特-5)第148926号一級建築士事務所 都知事登録 第63909号不動産特定共同事業法許可 東京都知事 第135号 |

まとめ

今回ご紹介した不動産BANKの魅力的なポイントを、分かりやすく5つにまとめました。

1.2022年11月にスタート

不動産BANKは、2022年11月に始まったばかりの新しい不動産クラウドファンディングサービスです。この新しさが、最新のシステムやサービスを提供していることを意味しています。

2.首都圏の中古一棟収益物件に投資

不動産BANKを使えば、東京や横浜などの首都圏にある中古の収益物件に投資することができます。これらの物件は需要が高く、安定した収益が期待できます。

3.利回り6%以上のファンド

不動産BANKを使えば、東京や横浜などの首都圏にある中古の収益物件に投資することができます。これらの物件は需要が高く、安定した収益が期待できます。

4.優先劣後システムの導入

投資家のリスクを軽減するために、優先劣後システムを採用しています。このシステムにより、投資家の安全性が高まり、安心して投資を行うことができます。

5.少額から始められる

不動産BANKは、少額から不動産投資を始めたい人に最適です。初めての投資でも、大きな資金を用意する必要がなく、気軽に始めることができます。

このように、不動産BANKは新しいシステムと安定した収益が期待できる物件への投資を組み合わせたサービスです。

首都圏の中古一棟物件に投資して、安定した収益を得たいと考えている方は、ぜひ不動産BANKの利用を検討してみてください。

不動産BANKの公式サイトはこちら→